咨询电话

0317-3061108/150-3368-8611赵经理

咨询电话

0317-3061108/150-3368-8611赵经理

河北兴松实业有限公司

地址:河北·沧州开发区沧盐路西侧

联系人:赵经理

手 机:15033688611

电 话:0317-3061108

传 真:0317-4739798

邮 编:061000

邮 箱:1647602027@qq.com

网 址:www.x0317.com

时隔两月,黑色又见跌停,与5月9日在下跌开启后跌停加速不同,本次跌停发生在价格高位震荡期间。那本次跌停是上涨途中的高位调整,还是上涨力竭后的行情反转呢?笔者试从影响市场的多空因素对此进行分析。

本轮价格的暴跌,笔者认为主要有以下几方面的原因:

宏观面趋于中性。首先,从社融规模、工业用电量的同期对比来看,经济尚未明显复苏,仍处于低位调整阶段。另外,从基建、房地产投资数据来看,基建投资较为坚挺,预计今年将保持强势,但想象空间不大;房地产新开工面积增速也已达到2011年以来的高位水平。

产量居高不下。2016年6月我国粗钢产量6947万吨,同比增长1.7%;生铁产量5974万吨,同比增长1.8%:钢材产量10072万吨,同比增长3.2%。各品种近期产量皆处于往年高位水平,其中6月钢材产量历史上首次单月破亿,供应充足。

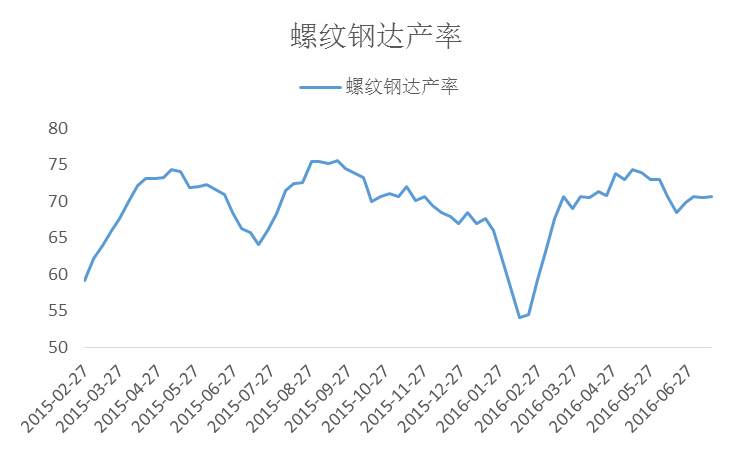

产能利用率稳步增加。对比往年数据可以得出,今年高炉产能利用率处在低位水平,但是呈现稳定扩张态势,后期压力较大。具体品种方面,螺纹达产情况已恢复至去年以来高位水平。同比来看,2016年螺纹达产情况远超去年同期。且短流程达产高位,市场情绪较乐观。

图表 1 螺纹钢达产率

数据来源:Mysteel调研

现货市场成交偏弱。由Mysteel调研数据可以看出,3月份之后的市场成交情况,2016年表现差于2015年。环比看来,虽6、7月都属淡季,但以两月上旬情况对比,16年6月上旬日均成交177547万吨,7月上旬155944万吨,16年的淡季效应在7月更加明显。同比来看,以7月上旬数据来看,15年7月日均成交163903万吨,16年7月同期155944万吨。16年7月市场成交大概率出现同比、环比双降的情况,需求端弱势明显。

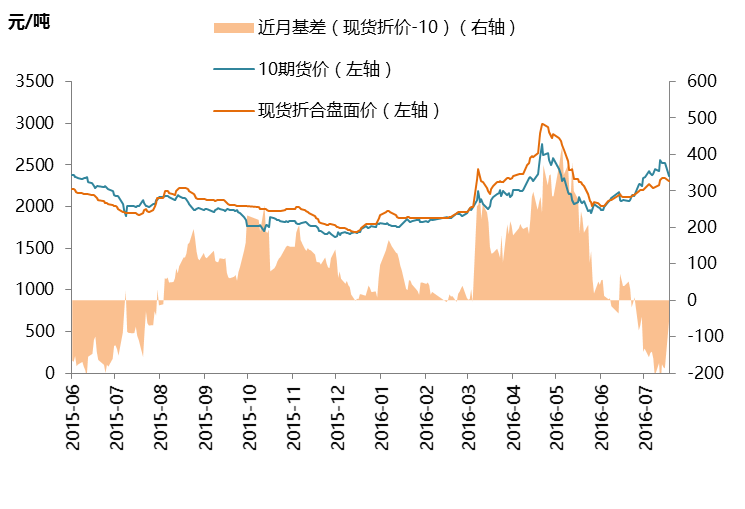

期货盘面量仓表现较差,趋势性并不明显。由期货盘面表现来看,上涨动能有限,本轮6月初开启的价格上涨,市场的积极性有限,成交、持仓表现远不及年初的阶段上涨,所以上涨空间不大。另外,期货升水现货的表现与期货盘面自身表现存在矛盾。现货对于主力1610合约而言就是近月合约,现货对1610呈现出近月贴水格局,而1610对1701则呈现出近月升水格局。长期来看,在供需结构未明显改善之前,远月贴水格局能够维持。近期期货领跌,而现货下跌幅度较小,很大程度上是在修复期货升水结构。

图表 2 螺纹近月基差

数据来源:MRI

图表 3 成交、持仓对比

数据来源:MRI

尽管目前市场利空因素较多,但也不应过于悲观:

库存低位是看多的重要支撑。虽然供应量充足,但是低位的库存一直是维系供需弱平衡重要因素。库存低位代表着供需矛盾并未激化至不可调和,且供应高位的情况下,低库存说明下游需求并非过分悲观。对比来看,社会库存基数明显降低,钢厂库存水平处于历史中等水平。

出口良好缓解需求压力。对外输出在很大程度上缓解了国内钢材的压力,今年以来对外钢材输出呈现连续增长的态势。但是从图中我们可看出,随着出口绝对量到达高位水平,出口的爆炸式增长可能性将越来越小,后期出口增长的想象空间有限,预计延续稳定增长的表现。

难量化又不得不提的因素:投资因素。钢铁价格经历去年一整年的流畅下跌,今年年初大多数机构的普遍预测,钢价会呈现出不断寻底震荡的走势,市场继续通过价格来消灭过剩产能,完成市场出清。但是,一季度末的暴涨彻底刷新了市场参与者的三观,去年赚的盆满钵满的产业机构投资者,面对暴涨的行情彻底发懵。到了最近这段时间,期货主力合约更是任性的拉到了升水现货的水平。究其原因,很大程度上是因为期货市场新进了搅局者,产业逻辑已经不再完全是市场的主要逻辑。不管是股票资金也好,是保险、公募等大型投资机构也罢,黑色期货已经成长到海纳百川的程度。期货行情的演绎,现在已不再是从单纯的产业角度去思考。顺势而为始终是期货操作的王道,自身逻辑或许并非现阶段市场主流,那就耐心等待时机,期货市场正在不断发展完善,对市场参与者的要求也越来越高,需保持对市场保持敬畏。

国企政策性去产能以及园博会唐山限产、G20杭州限产等事件对供给端存在影响。今年的供给侧改革在煤炭上取得巨大成功,276工作日政策的实行极大的控制了市场供应,使得煤炭价格的得到有效支撑,并实现有效上涨。而现阶段的钢材市场却是越供给侧改革,产量增加越猛烈。近期国家层面再次强调,钢铁国企要强制去产能,宝钢、华菱等钢厂都明确了去产能计划。但是一方面,我国钢厂集中度有限,协调众多企业共同去产能存在较大难度;另一方面,各钢厂在存在利润的情况下,减产积极性有限。现在已经实现的大型企业去产能基本以产能置换为主,但政策去产能仍是现阶段优化产业结构的重要手段,需密切关注。另外,近期唐山地区园博会、G20杭州的部分活动影响钢厂正常生产经营,会在一定程度上减少市场供应量。

综上所述,宏观大环境趋于中性,货币放水对经济增长的边际效用逐渐减小,基建和房地产下半年爆发式增长的可能性较小。产业方面,产能利用率稳步扩张,供应高位,市场成交萎靡,需求端出口存在亮点,供需的中间量库存始终处于低位水平。目前来看,市场仍处于弱平衡状态,本轮下跌很大程度上可以看作是修复期货升水的过程。低库存为暴涨提供条件,但是现阶段市场货源较为充足,产能利用率逐渐扩张又使市场避免了出现一季度末阶段性结构失衡的状况。另一方面,在修复完期货升水后,市场进一步暴跌仍需要积攒能量,库存出现积压会给市场带来较大压力。趋势性的上涨和下跌都缺乏产业基础,价格大概率延续宽幅震荡格局。

从现阶段市场演绎来看,成材领跌,原料滞后,产业逻辑占主导地位,做空钢厂利润、修复期货升水是近期主要逻辑。随着现货淡季度过,市场期待的淡季不淡,旺季更强的预期即将落地,是利多落实即利空,还是预期的利多真正推动价格上扬,尚需市场验证。目前看来,钢价中长期承压较重,短期因库存低位、投机因素、限产等因素或许存在一定支撑,价格真正的趋势上涨要依赖供需结构的改善,供应的短缺或需求的改善才能真正支撑价格,否则任何的上涨只是昙花一现,难以长期维持。

盐山兴松钢管有限公司

地址:河北·沧州开发区沧盐路西侧

联系人:赵经理

手 机:15033688611

电 话:0317-3061108

传 真:0317-4739798

邮 编:061000

邮 箱:1647602027@qq.com

网 址:www.x0317.com

在线咨询

在线咨询